水资源税改革!12月1日开始执行!

发布日期:2024-11-04 17:50:22 浏览次数:

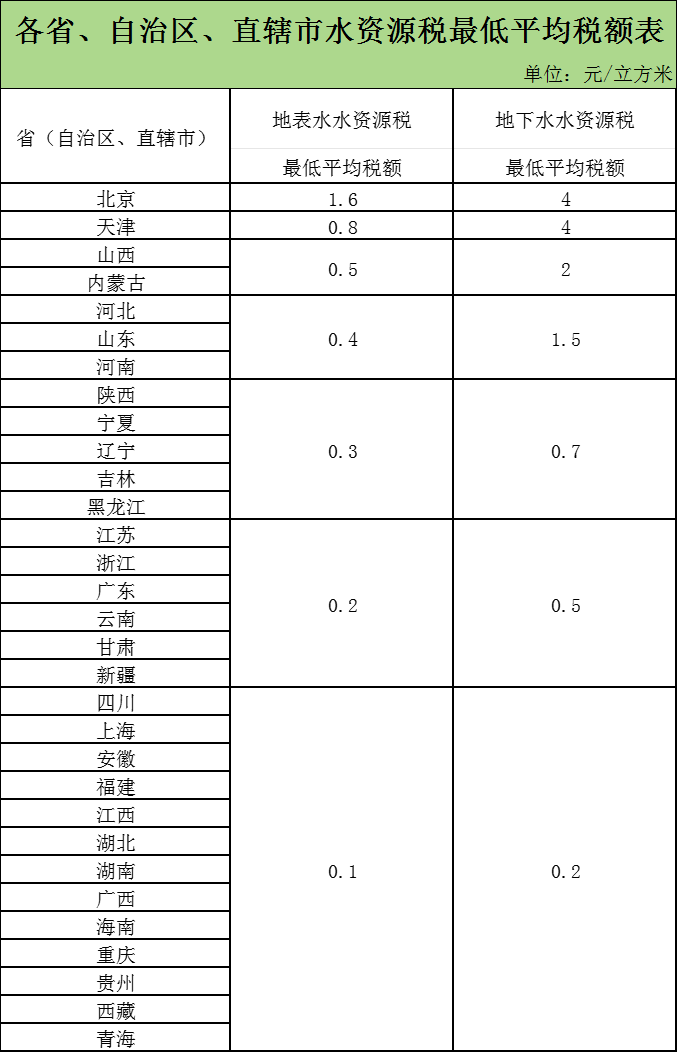

点击蓝字 关注我们 简 介 公 司 “ 为中小企业提供专业 安全 高效的 企业一站式服务 ” 水资源税改革,12月1日开始实施!! 1 有下列情形之一的,不缴纳水资源税: 1、农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的; 2、家庭生活和零星散养、圈养畜禽饮用等少量取用水的; 3、水工程管理单位为配置或者调度水资源取水的; 4、为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的; 5、为消除对公共安全或者公共利益的危害临时应急取水的; 6、为农业抗旱和维护生态与环境必须临时应急取水的。 2 水资源税征税对象: 1、水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。 2、地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。 3、地下水是指赋存于地表以下的水。 4、地热、矿泉水和天然卤水按照矿产品征收资源税,不适用于本办法。 3 应纳税额计算公式: 1、应纳税额=实际取用水量×适用税额 2、城镇公共供水企业应纳税额的计算公式: 应纳税额=实际取用水量×(1-公共供水管网合理漏损率)×适用税额 3、水力发电取用水应纳税额的计算公式: 应纳税额=实际发电量×适用税额 4、除火力发电冷却取用水外,冷却取用水应纳税额的计算公式: 应纳税额=实际取用(耗)水量×适用税额 大财小账--专业财税服务 公司注册、变更、注销; 财务梳理、税务咨询、代理记账; 审计报告、评估报告、增资验资; 行业资质代办; 关注大财小账公众号 了解更多企业财税知识! 联系电话|18037511723